福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

防晒用品行业指以物理或化学手段抵御紫外线(UVA/UVB)伤害为核心功能的消费品领域,涵盖软防晒(如防晒霜、喷雾、凝胶)与硬防晒(如防晒衣、遮阳伞、墨镜)两大品类。

防晒用品行业指以物理或化学手段抵御紫外线(UVA/UVB)伤害为核心功能的消费品领域,涵盖软防晒(如防晒霜、喷雾、凝胶)与硬防晒(如防晒衣、遮阳伞、墨镜)两大品类。软防晒产品通过添加化学防晒剂(如奥克立林、阿伏苯宗)或物理防晒剂(如氧化锌、二氧化钛)实现光防护,硬防晒产品则依赖面料UV阻隔技术(如UPF50+认证)或光学镀膜工艺。

根据2024年最新数据,2023年全球防晒用品市场规模达198亿美元,年复合增长率(CAGR)为6.2%。预计到2025年,市场规模将突破225亿美元,其中亚太地区占比升至45%(中国、印度主导),北美(28%)、欧洲(20%)紧随其后。

紫外线强度加剧:世界气象组织(WMO)数据显示,2020-2023年全球平均UVI指数较20年前上升0.5,导致皮肤癌病例年增3.7%。

消费升级与健康意识:中国防晒市场规模达35亿美元(2023年),人均支出年增15%,Z世代“精简护肤+防晒”理念推动市场下沉至三线城市。

技术创新:生物防晒剂(如麦角硫因、虾青素)渗透率从2020年的6%跃升至2023年的18%,带动高端产品溢价能力提升25%。

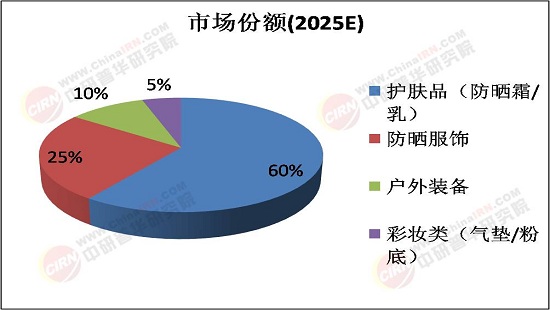

防晒服饰:UPF50+产品占服饰市场75%,户外品牌与快时尚竞争白热化,Lululemon推出“运动+防晒”联名款,溢价率达40%。

彩妆融合:防晒粉底液年增速达20%,雅诗兰黛“沁水防晒粉底”占其粉底品类销售额35%。

线下渠道:药房渠道专业度优势凸显,理肤泉专柜客单价达线倍,丝芙兰“防晒定制服务”拉动复购率提升25%。

代工格局:科丝美诗、诺斯贝尔主导OEM市场,毛利率25%-30%,但中小代工厂因环保成本上升淘汰率增15%。

品牌溢价能力:头部品牌营销费用占比30%(如雅诗兰黛),但DTC品牌通过私域流量将获客成本压至18美元/人。

渠道冲突:线下专柜面临线上价格冲击,雅漾专柜销量同比降12%,但客单价提升20%。

口碑传播效应:小红书“防晒红黑榜”影响60%消费者决策,差评导致单品生命周期缩短40%。

欧盟新规:2025年起强制标注“纳米材料”成分,可能导致30%物理防晒品配方调整。

中国备案制:2024年《化妆品功效宣称评价规范》要求防晒产品需提供人体试验报告,研发成本增加18%-25%。

原料价格波动:石油价格每上涨10%,化学防晒剂成本增8%;印度香精提取物出口限制或推高代工成本10%。

地缘政治:红海航运危机使欧洲品牌到岸时间延长15天,库存周转率下降20%。

气凝胶材料:实验室阶段UPF100+产品已问世,若商业化或颠覆现有防晒服饰市场。

多效合一:防晒+抗蓝光+抗氧化产品溢价能力提升30%,资生堂“d Program”系列验证市场可行性。

环保闭环:可降解包装+空瓶回收计划成品牌差异化关键,欧莱雅“循环防晒”项目降低碳足迹25%。

东南亚:印尼防晒市场CAGR 12%,但本土供应链薄弱,科玛化妆品等代工厂迎机遇。

中东:沙特“Vision 2030”推动防晒与防晒建筑联动,反光材料防晒产品需求激增。

长期:押注生物防晒(如麦角硫因)、智能穿戴设备赛道,关注口服防晒补充剂跨界机会。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国防晒用品产业园区发展规划及招商引资咨询报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参