本文将用8000字,尝试拆解GB300机柜液冷成本,探讨产业链格局,并定量评估川环科技的26年业绩弹性,并讨论26年估值。

液冷在笔者《7月总结》中即预判主升,随着Q3末GB300机柜的量产,围绕其做增量热点投资,是资本市场的“必选项”。

回到液冷产业进度、竞争格局与核心玩家的基本面,本文有如下几个观点显著区别于市场:

尽管2025年被视为液冷技术规模化应用的元年”,但业绩释放最快也要26年,当下本质是题材炒作,那么市场在比拼谁的“故事大”。

机构预设的细分赛道价值量排序:冷板(最高) CDU UQD(快接头)>管路系统。

市场预测26年NVGB300的服务器管路市场规模10亿元人民币,本文测算2026年GB300机柜液冷管路规模33亿元+,国产算力12亿元,合计45亿元+。

本文测算2026年NVGB300的液冷快接头()市场规模约80亿元。

市场切割川环科技的管路认证和接头认证的观点,笔者不认同,这是不理解产业链及产品深层次关系的表现。

如派克的管路+接头一样,川环实际做的是【管路+接头总成方案】,具体内容正文阐述。

英维克虽为国内液冷龙头,但GB300实际份额很小,且非一级或重点集成商(维谛),预估26年NV体系贡献净利润仅2-4亿元,部分预测国产算力26年业绩10亿元,看看就好。

同时,部分Tier3如散热材料、冷板上游材料等企业,多数仅为进入白名单,实际产业链卡位未知数,就别提出货和业绩兑现,投资者要心里有数。

不是所有Tier3都是鼎通这种卡位的隐形小巨人,川环也是靠30年+的管路经验,通过UL94V-0级,才有机会实现细分卡位。

液冷由于业绩释放还很长,大概率炒作完哪来回哪去。所以具体企业的估值和安全边际,投资者要有理性深刻的认知,把握好。

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议」

性质:由美国保险商实验室(Underwriters Laboratories)颁发的材料安全认证,聚焦产品阻燃性能。

基于以上逻辑,所以川环的液冷管路产品,以及一体化组件得以进入成为Cooler Master(英伟达一级供应商)的二级管路供应商。

扣压式连接:UQD尾部通过双扣压环结构(金属环+塑胶壳体)与软管实现物理锁死,确保在10bar压力下不脱开。

密封圈嵌套:UQD阀芯的EPDM密封圈与软管内壁形成径向压缩密封,公差需控制在±0.05mm以内(相当于头发丝的1/15)。

热膨胀补偿:软管EPDM层(膨胀系数1.5×10⁻⁴/℃)与UQD不锈钢壳体(1.7×10⁻⁵/℃)需同步设计,避免温度波动导致密封失效。

公差叠加效应:若软管与UQD来自不同厂商,接口累积公差可能达0.15mm,泄漏率提升至0.5%(行业均值),而一体化方案可降至0.02%(川环实测数据)。

材料兼容性陷阱:软管增塑剂可能溶解UQD密封圈(如PVC软管遇氟橡胶),导致3个月内密封失效。

故障定位难:分体采购时泄漏点责任难以界定,平均维修时间(MTTR)长达4小时(华为实验室测试);

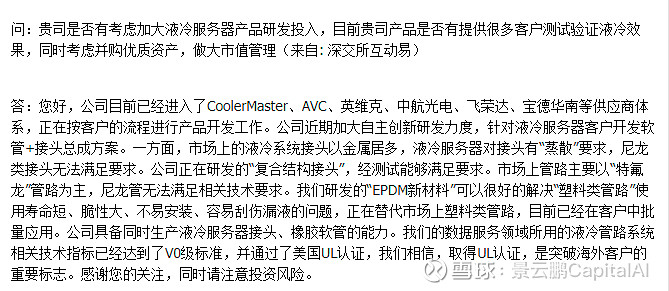

管路+接头一体化总成方案,方案今年1月份即通过美国UL认证和英伟达RVL认证,供应冷酷至尊、AVC等;

UQD快接头为进出液连接器,用于连接管路与冷板、分流器与机架。高标准要求其具备无泄漏、高流量、热插拔等性能;

川环的一体化方案,软管+快接头均在公司内以军品级标准,一体化生产组装,从而最大限度降低软管与快接头的匹配距离,达到最高标准的技术参数;

以管带头,管头一体化方案,是川环结合自身三十余年软管密封、材料科学、军工品质等优势,推出的具有比较优势方案;

复合锁紧专利(CN6.X):将软管增强层直接硫化到UQD尾套,减少60%连接件;

潜艇密封迁移:借鉴耐压壳体O型圈预压缩技术,实现-40℃~150℃全温域零泄漏。

软管EPDM配方含纳米黏土(提升抗撕裂性),与UQD氟橡胶密封圈形成分子级粘合;

产业逻辑上判断,对于液冷组件集成商来讲,只要产品品质达标,一体化方案是最优选择:技术参数顶级、产能保障、临近东南亚及台湾省、管理半径小、产品利润高、响应速度快等一系列优点。

其中川环科技直接参与冷酷至尊的UQD接头+液冷管制造,有望为一供。二供为美国派克,即GB300的液冷管路供应链格局或改写;

英维克等中国厂商虽未直接参与快接头制造(英维克在这里也相当于组件商,其采购川环的管路产品),但其液冷机柜和冷板解决方案在数据中心市场的渗透率逐步提升。

金属软管内部材料中的普通橡胶磨损腐蚀后,耐压能力下降,并且物料直接与不锈钢丝网接触,因物料中含有氯离子,一方面对不锈钢丝缠绕网造成腐蚀,另一方面物料在高压下鼓破外部不锈钢缠绕层,导致泄漏;

两端连接处卡口因经常拆卸容易造成受伤或卡不紧,在高压作用下,从软管接口处直接断裂,导致泄漏;

金属软管两端接口不锈钢丝头因物料中含有氯离子易造成腐蚀,材质改变,强度减小,出现砂眼,引起泄漏;

软管外部的金属缠绕不锈钢丝由于弯曲使用,易产生毛刺,操作人员在清枪易被刺伤,更严重时会出现表层编织金属破损导致整条软管断裂。

由于在连续生产中,物料无压后不会出现倒流现象,快速接头只需起连接作用,母体和子体内的单向装置不需使用;

老式快速接头母体内与子体连接的“O”型圈为异性“0”型圈,出现损坏时,无法采购更换,成极大浪费。

综上,所以【管头总成】方案势在必行,无论川环做还是其他供应商,最终产品形态都必然是管头一体总成,才能最大限度解决痛点。且管路质量是优先级及基础,是损坏高发区。

核心专注:深耕流体密封技术30年,UQD+软管一体化设计解决漏液痛点(较分体方案泄漏率降低数倍)。

认证壁垒:国内几乎唯一通过UL94 V0 +英伟达RVL认证的液冷管路供应商,且同时满足英伟达供应链安全要求。

川环虽然市值很小,但在液冷流体【复合接头+EPDM/PTEF管路】集成方案上,业内早已小有名气,并作为国产替代的重要希望(因为就这么一个UL94V0级)。

柔性管路由橡胶或氟塑料制成,最大优势是可弯曲性强,在空间狭小的服务器中适用性高,当下服务器的主流选择。

性价比之选,是目前液冷服务器使用的主流液冷管路之一,可在- 40℃到 150℃稳定工作,适合传输水 - 乙二醇混合冷却液。

柔韧性极佳(弯曲半径仅为管径的2 倍),适合 1U 服务器等紧凑空间;用快插接头安装,无需专用工具,15分钟内可完成单台部署。

耐腐蚀性极强(除熔融金属外兼容所有冷却液),耐温- 200℃到 260℃,密封性接近零泄漏。

川环科技应用在英伟达GB300中的产品主要是PTFE 材质液冷管路及UQD接头(一体化方案、UQD接头验证中);

其液冷管路采用PTFE材质,可增强耐腐蚀性,适配 GB300的高压循环系统,能覆盖 CDU到集管再到各GPU冷板的完整路径,承担冷却液传输功能;

UQD 接头则可与液冷管路配套使用,共同组成软管 + 接头总成方案,为GB300 的液冷系统提供连接等功能。

注:猜测今年Q1发生的美国派克管路泄露事件,可能是EPDM或PTFE,仅为个人猜测。常识是中国人卷制造业及高端制造业,不用怀疑产品品质。

这里加一句,川环的服务器管路稳定出货后,就不可能只占10%市场份额,派克在亚洲没有产能基地(主要在北美)、后勤团队小、响应速度慢、没有扩产意愿且价格昂贵;

亚洲的冷酷至尊、AVC、英维克等主流液冷玩家,预计未来会大规模替换派克为川环的产品,这是产业逻辑。

同时,川环的东南亚基地计划也不是秘密,《商业传奇》杂志早前的采访中,明确提到公司有东南亚建厂想法,这也符合市场传言。

如果未来公司公告东南亚建厂,即实锤确认了公司液冷产品的放量出货预估,同时大概率为配套冷酷至尊的管路组件产品(管路+接头)。

注意,这里仅为产业逻辑假设讨论,不是内幕消息猜测,最终以上市公司公开信息为准。

(注:这里本文观点显著区别于市场及机构观点,笔者认为管路+快接头的天然物理耦合关系,必然视为组件看待,而非切割看待或切割估值,目前可视为组件未验证通过阶段)

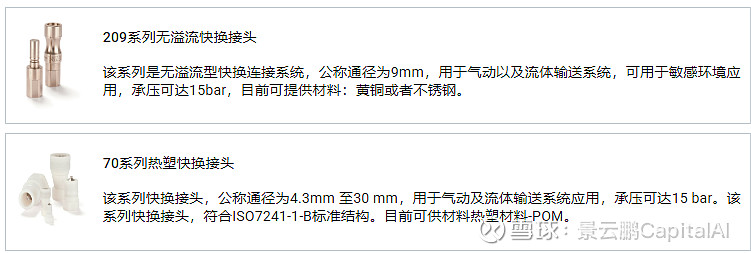

专为数据中心打造的快换接头家族,“零滴漏、高适配、强兼容”的优势,成为液冷散热的“隐形引擎”;

零滴漏保障。全系采用“平齐端面阀”和 Dry-Break 技术,连接/断开时完全无溢流,杜绝冷却液泄漏导致的设备短路风险。

高效低阻流场。特殊内部结构设计实现低压降、高流量,比如ORV 系列盲插接头能减少流体损耗,让散热效率再提升15%。

灵活适配场景。无论是服务器单机柜、CDU 冷量分配单元,还是复杂管路布局,都有对应型号匹配,甚至能兼容 ±5mm 错位和 ±2.7° 角度偏差。

原因是生产和供货周期较长,验证周期长,涉及专利保护、OCP认证和客户端批准等多重验证,导致供货周期较长;

美国派克产品的泄露是Q1传出的,今年3月传川环送样验证,同时文总考察合作方台湾省工厂;

结合认证周期必须时间,以及最新天风提到的进度,验证时间指向8月底,再保守一些预计8月底-9月,或有进一度的验证进度。

普通工业级低压管路(如PVC 材质、小直径)可能低至 10-30 美元/米;

服务器液冷用的高精度管路(多为不锈钢、铜合金或PTFE 材质,需满足低泄漏、耐冷却液腐蚀、适配精密接头),价格通常在50-150美元/米;

中国信通院《液冷系统成本白皮书》指出,高端不锈钢管路单价为280−320美元/米(耐压200 PSI+)。

同类竞品如莱克斯(Leykes)的FEP波纹管单价为$250/米(耐压15MPa),派克溢价15%源于其专利技术及品牌壁垒。

目前综合各种资料看,川环在市场上的方案,至少包括PTFE 材质、以及高端的EPDM管路。

川环之所以能替代派克份额,包括台湾省组件厂商乐于采购川环产品、包括英维克中航光电采购川环产品,除了产品品质达标UL-V0级,就是性价比,

川环作为Tier 2供应商(通过Coolermaster间接供货),其出厂价通常比Tier 1低30%-35%,即175-210美元区间。进一步保守预估,也要150美元左右。

(这里要显著区别于市场观点,服务器管路是服务器液冷的关键器件,而非日常看到的汽车胶皮管路)

由于GB300的液冷成本拆解,笔者成文时(8月9日)未有官方拆解,未来GB300机柜实际成本,以官方及权威产业研究机构拆解数据为准。

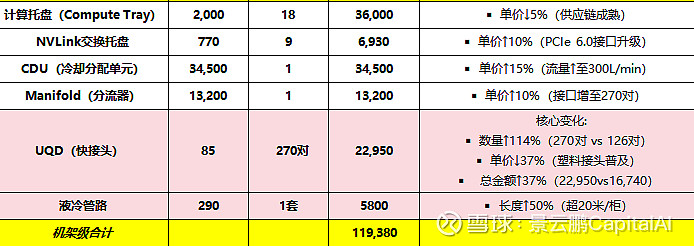

上述GB300机柜液冷成本为个人根据各分支增减,合计的预估值,液冷总价值量大约从GB200机柜的70万元人民币/柜,预估上涨至90-100万元/柜;

GB300机柜主要增加了UDQ的使用数量,从126对提升至270对(亦有说法250对),单价下降但总额上涨37%;

中国信通院《数据中心液冷系统成本白皮书(2025版)》明确指出,液冷管路占液冷系统总成本的5-8%,亦有产业调研数据占比更高,达到10-15%;

上述表格中液冷管路占机架级比例4.9%,即单机柜管路价值量4万元人民币(亦有产业界说法为单机柜8万元人民币),本文保守预估,符合产业逻辑;

川环的管路出厂价,会在4万元/机柜上再打一定折扣,参照此前鼎通经验,通常给集成商30-40%毛利空间,即川环的留存价值量中2.4-2.8W/柜是可以保证的。

26年GB300机柜出货数量有多种口径,取机构预测中间值,约8万台预估;

服务器液冷管路单台价值量约5800美元,8W台,合计4.64亿美元,折合人民币约33亿元;(请问市场上的服务器管路总规模10亿元观点哪里来的?离谱)

国产算力方面,由于昇腾384是由384个NPU和192个鲲鹏CPU组成,单机柜有12个计算柜,物理规模远大于GB300机柜,导致单机柜液冷管路用量大约高于GB300机柜5倍以上;

预估管路国内单价下降(预估单价下降50%),综合估算昇腾384单机柜液冷管路价值量10万人民币+;

机构预测国产算力的服务器液冷,26年市场规模达240亿元,按管路占比5%保守估算,服务器液冷管路产品潜在市场规模12亿元人民币;

短期内,服务器液冷主要增量还是北美AI,2026年北美+国内合计的服务器液冷管路,潜在市场规模合计约45亿元人民币。

市场可能认为服务器液冷管路,不就是几个“橡胶管”吗,汽车胶皮管又不是没见过,不稀奇。

笔者上一篇讲到,液冷管路是服务器的“最高风险等级”产品,因为传输冷却液,一旦泄露会造成两千万一组的机柜损毁的风险。

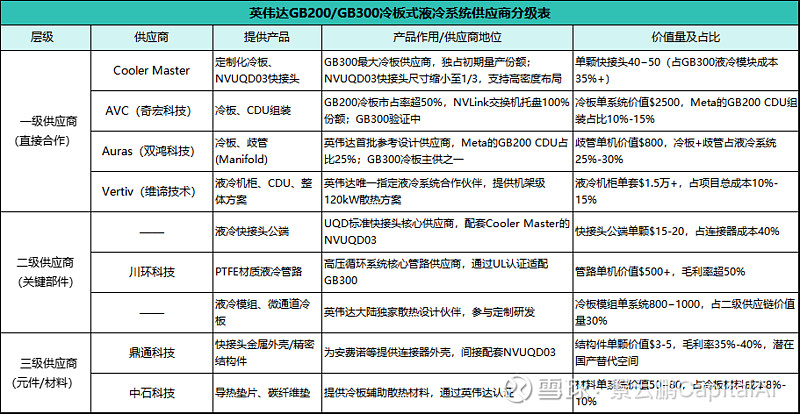

下图是供应商分级表,从级别上也能看出,除了一级的集成商,管路系统是作为【关键部件】的二级供应商。

中石科技等提供的,不算是组件产品,只是再上游的材料。英维克不自己生产快接头和管路,均为外采。

就GB300来讲,是液冷见业绩最快的产品,集成卡位国内公司没有,集成核心是维谛技术、冷酷至尊、AVC等,英维克份额很低(国内公司成为NV的液冷关键集成商,不用妄想了,细分还有机会);

那么细分卡位上,川环科技有机会在【液冷管路】有机会占据隐形龙头地位,因为卡住了派克,川环就OK,其他UQD玩家都是川环客户。

其他再往下,包括思泉新材飞龙股份,笔者尚未深研,但位置上能有三供地位就不错了,还不知道有什么核心技术、占据多少份额。反正市场当题材先炒一波,笔者一开始就考虑产业格局和实现度。

前文提到了,GB300机柜主要增量是UQD的使用量,单机柜预估价值量22950美元;

按26年出货8万台计算,26年潜在市场规模18.36亿美元,合人民币约132亿元;

(阳端):结构简单,无拉环,通常为凸出插针端,插入母头实现连接(例如Manifold分水器上的接口)。

母头(阴端):带拉环或锁紧机构,为凹槽端,用于承接并固定密封(例如服务器端的接口)。

川环科技的软管接头通常采用设计(即与软管一体成型的凸出端),直接插入母头实现快速连接。

原因:软管端需频繁插拔,结构更简单、耐用,且成本更低,符合液冷系统对密封性和维护便捷性的要求。

配对规则:1台服务器需配置1对UQD母头(位于服务器端),与Manifold上的1对UQD耦合。

川环产品定位:其软管总成方案主要提供端,适配标准母头接口,满足防泄漏和热插拔需求。

川环作为Tier 2供货,单价为整套的50%-60%(海外竞品报价约600元/支),出厂价预估350-400元/支。

GB300单机柜需UQD约270组(公母头合计),出厂价预估350-400元/支,单机柜价值量约9元/支。8W柜合计约80亿元。

川环【液冷管路+快接头】集成产品出货,GB300单柜价值量约在11.85-13.60万元,假设26年出货8W柜,26年管头集成产品合计市场规模约94.8-108.8亿元(具体数值以GB300机柜实际出货量增减)。

假设川环份额10%,即营收约10亿元;20%,即营收约20亿元,毛利率40-50%,净利率预估25%+(个人预估,最终数据以官方披露数据为准)。

如川环通过认证并出货管头组件,为什么敢于拍10%、20%甚至更高市场份额?是基于前面多篇文章中产业逻辑的定性分析。

川环的汽车管路,机构预测26年3.5亿元,笔者保守预测26年2.5亿元,30PE,合计75亿元。

估值是笔者敢于重仓川环的原因,第一篇深研开始,川环市值60亿+,尽管走势不凌厉,但估值安全边际明确。

当下市值82.4亿元(8月9日),液冷部分估值12.4亿元,对笔者来讲,也是可以安心睡觉的市值。

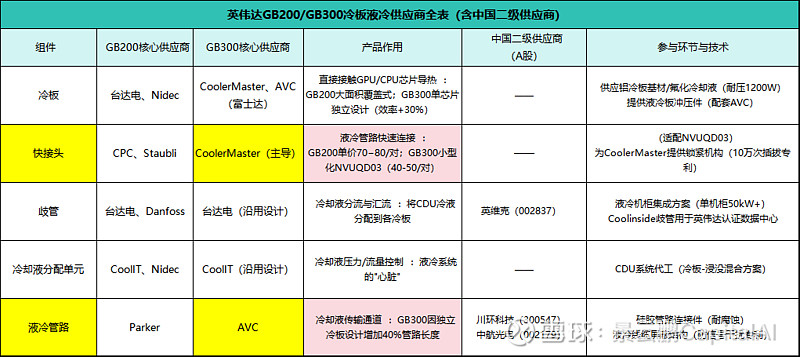

UQD核心玩家不直接生产管路及快接头,需外采组装到液冷集成系统中出货给NV,包括冷酷至尊、AVC,英维克也不自产管路和接头,也是外采;

管路达到UL94V0级且通过验证后,未来大部分玩家将采购川环的管路,性价比+产能优势+响应速度+运输半径逻辑,如东南亚建厂将进一步强化上述逻辑;

【管头总成方案】是笔者一直强调的实际产业逻辑,原因包括最高等级风险组件、天然物理耦合关系、取代派克的必修课、公司实际推动方案等;

川环实际是液冷管路组件的供应商/代工厂,提供组件给冷酷至尊等做液冷集成,供应NV。川环的组件地位高于再上游的元件、材料等;

估值上,由于服务器液冷市场规模巨大,且0-1阶段,机构预估管路毛利率40%-45%,UQD接头毛利率40-50%,净利率预估25-30%;

NVGB300机柜的26年液冷管路,潜在市场规模33亿元(国产算力当赠送),UQD市场规模()80亿元,合计113亿;

1)26年最下限估值,假设管路市占率10%,营收3.3亿元,净利润1亿元,同时UQD无下文,26年合计估值70+40=110亿元,对应股价50.69元/股,潜在收益33.4%;

2)中性估值,管路在新增服务器液冷需求的市占率30%,10亿元营收,产生净利润2.5亿元,26年估值170亿元,对应股价78.34元/股,潜在收益106.16%;

3)乐观估值,管头一体方案验证通过,那空间就比较大,关键是未来1-3年高景气确定性,未来2年可能液冷方面20亿+营收,相当于25年汽车业务营收,对应新增业绩5亿元,对应新增市值200亿元,合计估值270亿,对应股价123元/股,潜在收益223%,如果产品技术及产能跟上液冷大厂节奏,那么川环未来会向更高市值进发。

部分券商的10%市占率等这种假设,实际意义不大,核心是对细分产品的技术参数、竞争格局、市场规模及成长性的深层次理解。

单从管路组件来说,川环如果通过验证,川环的管路总成市占率将远超10%,因为台湾省是这几个组件集成商不自产管路和接头,均为外采;

派克的高价格+低产能+无亚洲团队+响应慢等等缺点会明显放大,定会丢掉很大的市场份额。

同时3月送样,6个月验证、认证反馈,叠加GB300量产时间点,今年9月左右大概率是认证结果的时间点,需要投资者跟踪。

选择大于努力,核心是川环选择了AI服务器液冷赛道,且卡位了细分,UL94V0级就是门槛和硬实力;

再者,如果快接头认证突破,意味着川环成为AI液冷的管路组件重要代工厂/二级供应商,那么川环未来两年,市值达200-300亿区间,甚至更高。

同时提示短期风险,川环明显筹码结构不理想,股东数多,市场先生脾气不好,本文只讨论基本面和产业逻辑,对短期股价涨跌不参与不负责不讨论。

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

「版权声明:原创内容未经许可禁止转载,侵权必究。抄袭或洗文的自媒体请自重,一经发现直接法律手段。如需使用,请联系作者获取许可,并注明来源」

【川环科技,第一阶段目标价差不多了】有朋友@ 我,还是简单说下川环。1、产业格局上,川环的国内逻辑一直是有机会【集中-分散-再集中】,即集成商发包,组件商采购,服务器液冷管子可能首选就是川环,所以英维克、AVC等等,采购川环的管子都正常。2、如果川环争气,【管头集成】做成了,那组件商没必要用派克等外企的了,又贵服务有差。当然,估值又要上台阶。3、再好的逻辑,也要业绩跟上。第一波炒产业预期,液冷部分现在给了30-40亿市值了,个人觉得差不多了,业绩实际跟上会很慢的,也许明年液冷管路也赚不到1个亿,涉及到良率、产能、产品体系等一系列实际问题。第一篇推川环到现在,50%+收益可以了,可以考虑部分止盈。当然,牛市嘛,后续也许一个新闻快接头通过了,那就不一样了。自己决定吧,估值和逻辑说的很清楚了。

景总我最近发现一个挺有意思的事,许多有影响力的大V都在没命的吹淳中,英维克,思泉新材,现在又有大V猛吹强瑞技术和大元泵业,这些很少有人提反对意见,有一种你好我好大家好的感觉。但吹川环的大V很少,你前段时间写川环还招来了很多黑粉,就拿这次天风电话会议来说又招来了很多黑粉,许多人投诉上市公司,投诉天风电新的孙总,害的孙总把微信群也解散吧。通过电话会议流出来的东西和景总预测的差别不大,并且电话会议是上市公司和机构投资者交流的一种最普通的形式,我听过徐多上市公司的电话会议,比这劲爆的多的去吧,但也没有人投诉这投诉那。就如你前段说的公司和机构沟通的太少,现在公司改变了,可能公司看到自己的基本面发生了变化,希望机构投资者参与,走出趋势性行情。这样的可能就动了莫些人的奶酪了,看看川环的的换手率,真的吓人,像军阀混战,有拉的就有砸的。我也从上市公司出来的,从最近公司的表现来看,公司对股价有诉求。从我的判断公司三季报四季报业绩有改观,但有一种点盘面很乱,这是公司很着急的地方。

❗️【天风电新】AIDC液冷:管路+UQD环节个股更新-0814———————————市场对UQD+管路相关公司仍有较大预期差,调研后我们更新如下: